Value At Risk Là Gì

Lợi nhuận cùng khủng hoảng rủi ro là 2 vụ việc cơ mà ngành tài thiết yếu, especially banking quan tâm hàng đầu. Lợi nhuận thì ta hoàn toàn có thể xác định rõ ràng. Còn khủng hoảng rủi ro là định nghĩa mơ hồ nước về có mang buộc phải càng rất khó khăn nhằm định lượng. Lúc còn sinc viên, bản thân đi ngang qua khoa Tài Chính FTU, thì nghe giảng viên dạy rằng khủng hoảng rủi ro là cường độ dao động xung quanh quý giá dự loài kiến. Ví dụ lúc bạn mua 1 CP VNM giá 140.000 VND, bạn dự loài kiến ngày ngày tiếp theo giá là 150.000 VND, có thể dao động từ bỏ 130.000 VND đến 160.000 VND, thì chính là rủi ro khủng hoảng. Tăng cao hơn dự con kiến hoặc tốt hơn dự con kiến mọi được coi là rủi ro. Nghe dường như ổn định, nhưng mà vẫn thấy không vừa lòng? Giá tăng thì sẽ càng tốt, thì làm thế nào mà lại coi là rủi ro được????

Kể từ đó, bản thân học ghẹ những môn tài chính nhằm đọc thêm. Lúc kia giảng viên bước đầu đưa ra phương pháp nhằm đo rủi ro (Risk) bằng phương pháp đo volatility (mức độ đổi thay động): standard deviation. Sau Khi tính ra Standard Deviation, ta đã so sánh kết quả những danh mục đầu tư chi tiêu bằng cách đối chiếu hệ số Sharp = (Expected Return – Risk-không lấy phí Return)/ Standard deviation.

Bạn đang xem: Value at risk là gì

Mình thấy rằng, bên đầu tư chúng ta quan tâm đến khủng hoảng rủi ro, nghĩa là bọn họ sốt ruột downturn risk (thấp thỏm Giảm ngay cổ phiếu), tức là trường hợp xấu, real return (hoặc loss) đang lệch so với Expected Return là từng nào, trong 1 khoảng thời hạn xác định. Chứ chúng ta chả sợ hãi là real return tương đối cao đối với Expected Return haha. Khái niệm, khoảng chừng return (hoặc mức lose lổ) trong x% trường hợp xấu độc nhất, trong 1 khoảng thời gian Hotline là Value at Risk (VaR).

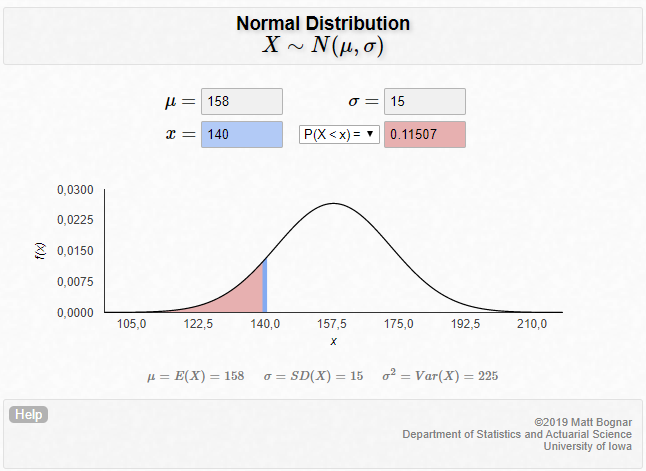

Nghe qua, thì tính khủng hoảng rủi ro theo VaR với tính khủng hoảng rủi ro bằng cường độ biến động (Volatility: Standard Deviation) là 2 trường phái khác biệt. Nhưng thực tiễn là 1 Khi ta đưa định phân phối của Real Return là phân phối chuẩn chỉnh, thì 2 giải pháp tiếp cận này là 1. Lý vì là do giả dụ phân phối của Real Return là phân phối hận chuẩn, tự Standard Deviation ta hoàn toàn có thể tính ra VaR với ngược chở lại. Tóm lại, vào tình huống lý tưởng, cả hai đặc điểm này là một, dẫu vậy thực tế thì không lphát minh.lấy một ví dụ minch họa:Tôi download cổ phiếu Vinamilk ngày hôm nay giá chỉ 140.000 VND. Tôi hy vọng giá bán là 158.000 VND vào khoảng thời gian sau.1. Kỳ vọng 158.000 VND, ở đâu tui ra số này?Kỳ vọng này tính ra bằng phương pháp rước quý hiếm tăng trưởng trung bình (average compound growth rate) của Vinamilk trong 10 năm vừa qua. Tôi giả định trong năm này sẽ tăng giá ngay sát cùng với vận tốc tăng vừa đủ vào 10 năm vừa qua. lấy một ví dụ tui tính ra 10 năm vừa qua, vừa phải tưng năm VNM đội giá 10%/ một năm.Expected Value = 140.000 + 140.000 x 10% = 158.000 VND.2. Rủi ro tui lose lỗ là bao nhiêu?Câu hỏi này và đúng là :”Sau một năm, xác xuất giá cổ phiếu phải chăng rộng 140.000 VND là bao nhiêu?”Ví dụ, tui tính ra Standard Deviation của Vinamilk trong những năm qua là 15.000 VND. Giả định 1: Phân pân hận thực tế của CP VNM là phân phối chuẩn chỉnh. Nghĩa là giá VNM follow theo 1 đồ thị theo hình mặt dưới: Các cực hiếm đã triệu tập tối đa xung quanh quý hiếm 158.000 VND. Càng về phía 2 bên (giá thành cao hơn hoặc thấp rộng 158.000 VND), xác xuất nhỏ tuổi dần (hai bên mọi nhau).

Trong ví dụ này, ta tra bảng phân phối chuẩn với tính ra được xác xuất giá chỉ sau một năm thấp hơn 140.000 VND là 0.11507 (11.507%). Đó là VaR. Source.

Đo Risk bằng phương pháp đo Volatility trải qua Standard Deviation cũng tương đương đo Risk bằng VaR, với điều kiện Real Return có phân pân hận chuẩn chỉnh (normal distribution) giỏi có cách gọi khác là Gaussian distribution. Normal Distribution là assumption của Việc sử dụng Standard Deviation nhằm xác định Risk. Nhưng thực tiễn là giả định này failed.

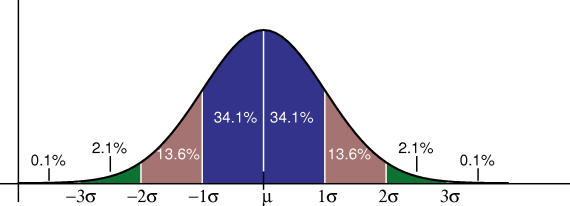

Đặt điểm của phân phối hận chuẩn:Tính đối xứng qua trục MeanMean = Mode = DedianĐịnh lý số lượng giới hạn trung tâmTính ổn định của phân păn năn xác suất: Nếu là phân phối chuẩn chỉnh, thì ta hoàn toàn có thể tư duy tự Standard Deviation quý phái VaR cùng với xác xuất mang lại trước cùng trở lại.

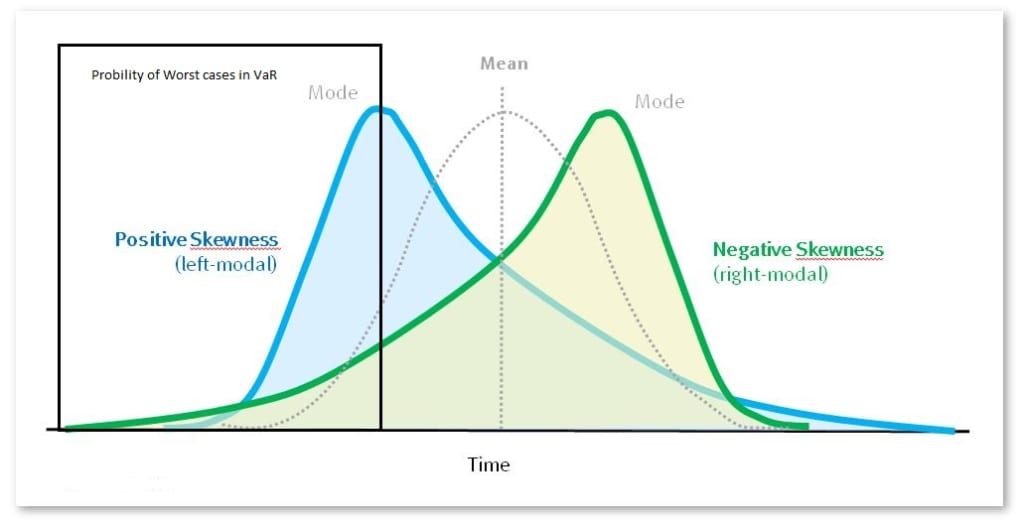

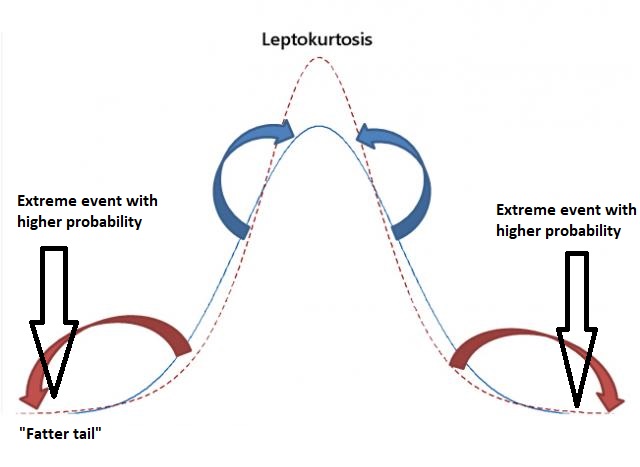

Trong thực tiễn, phân phối hận của tỷ suất sinh lợi thực tiễn sẽ không còn tuân thủ theo đúng phân păn năn chuẩn chỉnh. Phân phối thực tiễn sẽ bị biến đổi thể theo 2 loại: Skewness và Kurtosis.

Skewness nghĩa là bị lệch: Medium > Mean > Mode hoặc Medium

Xem thêm: Phương Pháp Monte Carlo Simulation Là Gì, Cách Sử Dụng Trong Đầu Tư

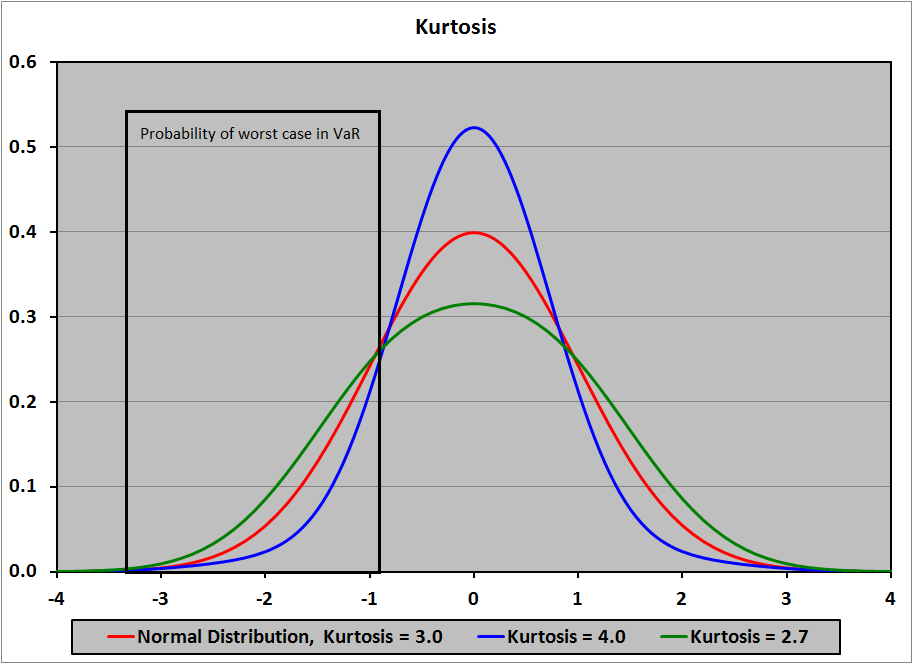

Kurtosis là độ nhọn của phân păn năn. Excess kurtosis là việc chênh lệch giữ kurtosis của phân păn năn trừ đi kurtosis của phân phối hận chuẩn chỉnh. Positive sầu kurtosis (Leptokurtosis) là nguy nan, vày nó tất cả xác suất quý giá extreme cao hơn nữa xác xuất giá trị extreme của phân phối chuẩn chỉnh.

Các đội phương pháp tính VaR – Value at Risk:Nhóm 1: ParametricGiả định của các phương pháp này là Real return sẽ tuân theo 1 quy mức sử dụng phân pân hận một mực, hay là lựa chọn phân phối hận chuẩn.Variance-covariance VaR or delta-gamma VaRMục đích của Việc đẻ ra Value at Risk là thay thế cho phương pháp đo khủng hoảng bằng volatility. Nhưng cách thức Parametric về thực chất lại ko không giống gì volatility, phần đông dựa trên giả định là phân phối chuẩn. Nên trong thực tế phần lớn không tồn tại bank như thế nào thực hiện cách thức này.Nhóm 2: Non-parametricHistorical simulation VaRPmùi hương pháp này còn có mang định là cục bộ công dụng quá khứ đọng vẫn tái diễn. Phương pháp này rất đơn giản và dễ dàng, đưa sử bạn có 100 hiệu quả lịch sử vẻ vang. quý khách hàng mong mỏi tra cứu VaR với confidence là 98%. quý khách hàng xếp các giá trị lịch sử hào hùng từ bỏ tốt cho cao, quý giá thứ 2 (100-98) chính là cực hiếm đề nghị tìm kiếm. VaR = Giá trị mức độ vừa phải (Mean) – Giá trị thứ 2.Ví dụ không giống, giả sử các bạn gồm 160 hiệu quả lịch sử dân tộc. Quý Khách search VaR cùng với Confidence là 99%. Số đồ vật trường đoản cú chúng ta tính ra được là (1 – 99%)x160 = 1.6.Trong thời điểm này quý giá của số bạn cần tìm: Value = Giá trị số lần đầu + 0.6x(Giá trị số sản phẩm 2-Giá trị số vật dụng 1).Monte Carlo method VaRPmùi hương pháp này thải trừ tiêu giảm của Parametric Methods và Histrorical. Theo estimate của các bạn The McKinsey, 85% bank dùng historical simulation VaR cùng 15% các ngân hàng cần sử dụng Monte Carlo method.

Mình vẫn tính và chạy thử test phương pháp Monte Carlo Simulation. Phân pân hận của hiệu quả chạy trăng tròn.000 lần là Phân Păn năn Highly Positive sầu Excess Skewness và Leptokurtosis. Vậy là ví dụ Monte Carlo đang hạn chế và khắc phục được các điểm yếu kém của Historical Simulation cùng các Phương thơm Pháp Parametric truyền thống cuội nguồn (Varian-Covarian VaR). Kết quả là các giá trị Var cùng với confidence là 99%; 98%; 90%; 20% rất bình ổn, sai biệt giữa các lần reset là dưới 1%.Với tần số lặp là trăng tròn.000 lần thì hiệu quả tuân theo quy biện pháp số vững mạnh. Giá trị vừa đủ tiệm cận quý hiếm kì vọng, rơi lệch 0.3% thân những lần rephối.

Expected Shotfall (ES) – Conditional VaR (CVaR)Sau Khi tính VaR hoàn thành, chúng ta còn tinh tướng rộng để tính quý giá khủng hoảng rủi ro bởi Expected Shotfall (ES) tuyệt nói một cách khác là Conditional Value at Risk (CVaR).Giả sử hạng mục của công ty có một.000 biến hóa cố kỉnh xẩy ra, chúng ta xếp những quý hiếm của hạng mục từ bỏ rẻ mang đến cao. Khi tính VaR cùng với cấp độ of confidence là 99%, Giá tri thiết bị 10 đó là giá trị các bạn rước. Tuy nhiên, cùng với CVaR, bạn sẽ tính vừa phải cùng của những quý hiếm theo số lắp thêm trường đoản cú từ là một mang lại 10, kế tiếp sử dụng công dụng này so sánh cùng với mean của một.000 đổi thay thay để tính CVaR. Ý nghĩa của Expected Shotfall Lúc xẩy ra các biến đổi thay ở ngoài khoảng tin yêu (level of confidence), thì quý giá dự con kiến của những vươn lên là cố kỉnh này vẫn hội tụ về quý hiếm vừa phải theo quy giải pháp số to. Cụ thể làm việc ví dụ trên, với condition là biến cầm ở ko kể 99%, nghĩa là lúc xảy ra 1% xấu duy nhất, thì cực hiếm vừa đủ của các phát triển thành vắt xấu nhất sẽ có được xác suất xảy ra cao nhất.Expected Shotfall (ES) tuyệt nói một cách khác là CVaR giúp khắc phục và hạn chế 2 hạn chế của Value at Risk (VaR).i. Tổng cực hiếm VaR thành phần không chắc là bởi quý giá VaR của Portfolio. Tuy nhiên, CVaR lại khắc phục giảm bớt này. Nghĩa là CVaR của Portfolio bởi tổng những quý hiếm riệng lẻ của những CVaR của gia sản yếu tắc.ii. VaR không tính cho chuyện Lúc xảy ra tình huống xấu tuyệt nhất, thì quý giá của hạng mục sẽ lâm vào hoàn cảnh đâu. CVaR thì hoàn toàn giải quyết và xử lý được bài xích toán này theo quy vẻ ngoài số Khủng – The Law of Large Numer (LLN).

Xem thêm: Tìm Biến Trở Trong Proteus Tên Gì, Chia Sẻ Từ Khóa Dùng Trong Protues

Từ phương thức tính Expected Shotfall, bản thân thấy rằng, cùng với màn chơi of confidence càng béo, thì Lúc xảy ra phát triển thành nuốm ko kể ao ước hóng, tổn định thất vẫn càng phệ.